Visi gyvenantys ir dirbantys Anglijoje, vienaip ar kitaip susiduria su pensijos klausimu. Pensija Anglijoje priklauso visiems dirbantiems, tačiau pati sistema yra daugialypė ir nėra lengva joje susigaudyti.

Pensija Aglijoje. Kaip viskas veikia?

Pirmiausiai reikėtų paaiškinti, jog Anglijoje jūs galite gauti ne vieną ir ne dvi pensijas. Šiame straipsnyje apžvelgsime pagrindines pensijų formas su kuriomis susiduria (ar susidurs) dauguma statistinių UK dirbančiųjų.

Šiuo metu, norėdami sukaupti pinigų ramiai senatvei, jūs turėtume koncentruotis į tris skirtingus pensijų tipus – valstybinę pensiją (ang. state pension), darbovietės pensiją (angl. company pension) ir asmeninę (angl. personal pension).

Valstybinė pensija Anglijoje (State pension)

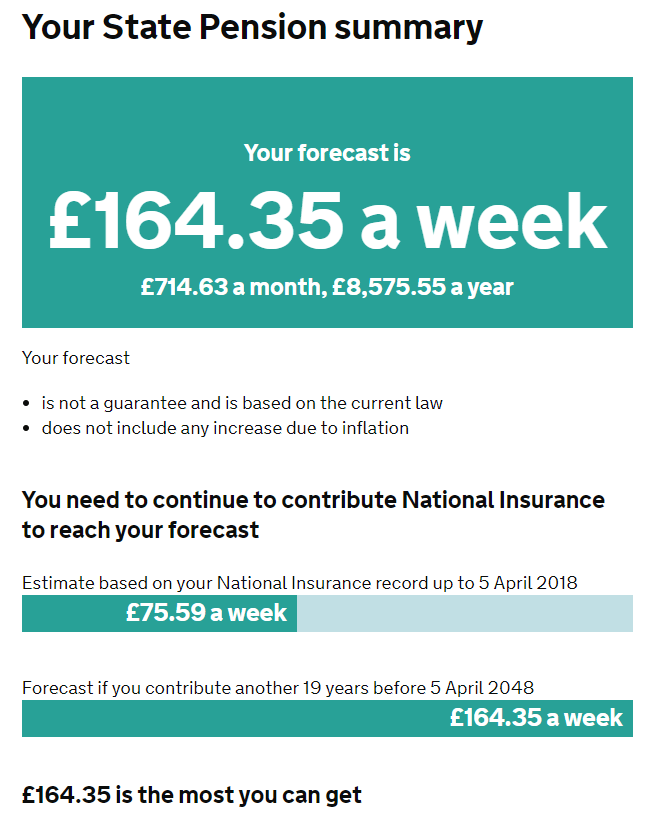

Šis pensijos tipas yra labiausiai įprastas ir visiems puikiai suprantamas. Visi, kurie dirba Anglijoje legaliai ir uždirba bent £ 162 per savaitę (arba dirba kaip self employed) – moka socialinio draudimo įmokas. Tokiu būdu, jei dabar sulauktumėte pensijinio amžiaus, jums priklausytų pensija ir, jei turite pilną reikiamą darbo stažą (šiuo metu reikalingas stažas 35 metai), jūs gautumėte savaitinę pensiją £164.35 (arba maždaug £8,546 per metus).

Jei norite tiksliai sužinoti kiek esate sukaupę valstybinės pensijos Anglijoje, apsilankykite GOV.UK puslapyje. Jums bus aiškiai parodyta kokios pensijos galite tikėtis esamu metu ir kokią pensiją galite tikėtis gauti sulaukę pensijinio amžiaus.

Minimalus stažas, kuris reikalingas gauti valstybinę pensiją -10 metų. Tai yra tiek metų jūs turite dirbti ir mokėti socialinio draudimo įmokas tam, kad galėtumėte tikėtis bent jau minimalios pensijos.

Dažnas tautietis mano, jog atvažiavęs ir padirbęs čia dešimt metelių, galės ateityje mėgautis pilnomis išmokomis senatvėje. Atsiminkite, jog 10 metų darbo stažas jums garantuos geriausiu atveju keliasdešimt svarų per savaitę.

Valstybinė pensija yra patogi ir nereikalauja jūsų papildomo kišimosi – jūs dirbate, o valstybė už jus kaupia ir vėliau jums moka užtarnautus svarus ir pensus. Deja, žmonių gyvenimo trukmė ilgėja ir valstybinė pensijų sistema susiduria su dideliais iššūkiais. Aišku, pensija Anglijoje yra didesnė nei Lietuvoje, tačiau ir ji ne visada gali užtikrinti sočią senatvę. Čia į pagalbą ateina darbovietės pensija.

Panašūs straipsniai

- Pinigų pervedimas iš Lietuvos į Angliją

- Tinklinis marketingas – galimybė praturtėti ar prarasti pinigus?

- Revolut kortelė – kelionėms, pinigų pervedimams ir kasdieniam naudojimui

Šiuo metu Anglijoje pensijinis amžius vyrams yra 65, o moterims 63 metai, tačiau nuo 2018 šis rodiklis visiems bus vienodas – 65 metai. Nuo 2018 Gruodžio visų dirbančiųjų pensijisnis amžius kils ir iki 2020 turėtų būti 66 metai, o iki 2028 turėtų pasiekti 67 metų ribą.

Kaip persivesti valstybinę pensiją iš Anglijos į Lietuvą?

Dauguma emigrantų dažniausiai pagalvoja apie grįžimą į Lietuvą, tačiau daugelį gąsdina mintis apie tai, kaip susitvarkyti pensijos reikalus. Viskas yra labai paprasta. Beje, žemiau aprašyta pensijų gavimo tvarka tinka ne tik dirbantiems Anglijoje, bet ir tiems, kurie kaupė pensiją kitose EU ar EEE šalyse.

Pagal esamą tvarką jūsų darbo stažas yra sumuojamas visose valstybėse, kuriose pradirbote bent metus. Tai yra, jei darbavotės Anglijoje 15 metų ir vėliau grįžote bei įsidarbinote Lietuvoje, bei darbavotės čia 20 metų, pensiją jums mokės abi valstybės pagal jūsų sukaupta stažą. Anglija mokės už 15 metų, o Lietuva už Lietuvoje sukauptą stažą.

Taipogi, jūsų stažas užsienyje, sumuojasi prie bendro darbo stažo reikalingo gauti lietuvišką pensiją. Kad gauti senatvės pensiją Lietuvoje, jums reikia turėti bent jau 15 metų darbo stažą. Tokiu atveju, jei Jūs Lietuvoje dirbote 14 metų, o Anglijoje 4, bendras jūsų stažas bus 18 metų ir jums priklausys pensija Lietuvoje.

Jei gyvenate Lietuvoje ir jau galite kreiptis dėl pensijos, tereikia užpildyti pensijos gavimo prašymą Sodroje ir nurodyti, jog dirbote užsienyje. Sodra kreipsis į tą šalį ar šalis, kuriose dirbote ir užtikrins, kad jums būtų paskaičiuota atitinkama pensija.

Jeigu iki senatvės pensijos dar tolokai, bet jau išvykstate iš UK, reikėtų neužmiršti keleto dalykų.

Pirmiausia jums reikėtų nepalikti jokių klaustukų, kas liečia jūsų mokesčius. Dėl to reikia užpildyti P85 arba Self Assessment mokesčių deklaraciją. Taipogi, pravartu išsaugoti visus turimus su darbu susijusius dokumentus – algalapius, P45 formą ir t.t. Atėjus laikui, kai kreipsitės dėl pensijos, šie dokumentai gali praversti.

Darbovietės pensija (Company/ Workplace pension)

Net ir tokia valstybė kaip Anglija suvokia, jog ji neišgali tinkamai ir pilnai pasirūpinti visais pensininkais ir tais, kurie jais taps. Siekdami reformuoti pensijų sistemą ir užtikrinti, jog ateities pensininkai turėtų daugiau šlamančių savo kišenėse, UK vyriausybė nuo 2017 įvedė privalomą pareigą visiems UK darbdaviams. Dabar visos įmonės turi savo darbuotojams pasiūlyti galimybę prisijungti prie darbovietės pensijos schemos.

Kaip visa tai veikia?

Jei jūs esate vyresnis nei 22 metų (bet ne pensijinio amžiaus) ir uždirbate bent £ 10,000 per metus jūsų darbovietė automatiškai jus prijungs prie Darbovietės pensijos schemos. Tokiu būdu, jūs kiekvieną mėnesį skirsite dalį savo algos pensijai, o darbdavys ir valstybė (mokesčių lengvatos forma) pridės panašią arba didesnę sumą.

Nuo 2018 Balandžio minimali suma, kurią turės įmokėti darbdavys bus pakelta iki 2%, o jūsų skiriama suma iki 3% (bendra minimali skiriama suma 5%). Identiškai nuo 2019 Balandžio įmokų dydis kils iki 3% darbdaviui ir 5% darbuotojui atitinkamai (bendra minimali suma 8% ). Atminkite, kad nurodyta įmoka darbdaviui yra minimali ir yra daug darboviečių, kurios jūsų darbovietės pensijai skirs didesnes įmokas ir, tokiu būdu, leis jums efektyviau taupyti didesnei senatvės pensijai.

Žemiau yra pateikti apytiksliai paskaičiavimai, kokią pensiją galėtumėte sukaupti per metus. Kaip pavyzdį pateiksime 30 metų vyrą, kurio metinės pajamos £20,000.

Darbovietės pensijos privalumai

Jūsų darbovietės pensija Anglijoje augs daug greičiau, nei numanoma valstybinė pensija ir jūs turėsite daug daugiau kontrolės valdydami savo pinigus. Jūsų pinigai bus prižiūrimi pensijų fondo ir jūs kiekvieną mėnesį galėsite matyti, kaip kinta ir didėja kaupiama suma.

Kaupiama pensija, priklausomai nuo to, kas yra pensijinio fondo valdytojas, gali būti investuojama. Pagal nutylėjimą, pensijos dažniausiai investuojamos į mažos rizikos ir konservatyvius fondus, todėl galimybė prarasti pinigus yra minimali. Kai kurie fondai suteiks galimybę kaupiamus pinigus investuoti į didesnės rizikos (ir didesnės grąžos fondus), tačiau būkite atsargūs prieš priimdami tokius sprendimus ir geriausiai kreipkitės profesionalios konsultacijos.

Jei tik pageidaujate, jūs galite lengvai atsisakyti kaupti pinigus per savo darbovietę. Tokiu atveju tie pinigai nuo jūsų algos nuskaičiuojami nebus. Kita vertus toks sprendimas būtų labai neracionalus. Kaupiant pensiją per darbovietę, jūs gaunate papildomų pinigų tiek iš darbovietės tiek iš valstybės (mokesčių lengvatos forma), todėl atsisakę darbovietės pensijos, jūs šiuos pinigus (ir potencialią didesnę pensiją) prarastumėte.

Kada jums sueis 55 metai, jūs turėsite priimti sprendimą, ką norite daryti su savo sukauptais pinigais.

Jūs galėsite iškart išsiimti iki 25% sukauptos sumos ir šie pinigais nebus apmokestinti. Likusius pinigus galima gauti kaip reguliarią pensijinę išmoką mažesnėmis sumomis arba galite palikti pinigus investiciniame fone ir toliau tikėtis pelningo prieaugio.

Privati pensija (Personal pension)

Šis pensijos tipas, tai – savanoriškas investavimas. Šiuo atveju, jūs pasirenkate reguliariai skiriamą sumą ir pasirenkate finansinę organizaciją (pensijinį fondą), kuris pagal jūsų nurodytus kriterijus investuos paskirtus pinigus. Galima būtų išskirti du pagrindinius privačios pensijos tipus:

Stakeholder – tai nustatyto įnašo asmeninės pensijos tipas, kuris pagrinde orientuotas į žmones, neturinčius galimybės dalyvauti darbovietės pensijos schemoje. Dalyvaudami šioje schemoje jūs atliekate reguliarias savarankiškas įmokas, o pensijos tiekėjas investuoja jūsų pinigus ir atėjus pensijiniam amžiui išmoka jūsų sukauptus pinigus.

SIPP arba self-invested personal pension – asmeninės pensijos tipas, kur skirdami pinigus pensijai, jūs patys priimate visus investicinius sprendimus. Šis pensijų tipas siūlo labai daug lankstumo, tačiau rekomenduotinas tiems, kurie išmano investavimo subtilybes.

Privati pensija Anglijoje, pirmiausiai, yra patogus būdas kaupti pinigus žmonėms, kurie dėl vienokių ar kitokių priežasčių negali dalyvauti darbovietės pensijos schemoje (tarkime tiems, kurie dirba self employed) arba tiems, kurie gali ir nori skirti didesnes sumas senatvės ‘fondui’.

Privačios pensijos patrauklumas, pirmiausiai, slypi didesniame lankstume, nes jūs spendžiate, kas ir kaip turi elgtis su jūsų pinigais. Jūs galite pasirinkti mažos rizikos fondą ir pamiršti apie savo pinigus dešimčiai metų. Arba galite aktyviai sekti rinkos pokyčius ir keisti kokiame fonde turi būti jūsų pinigai.

Sulaukus 55 metų amžiaus jūs galėsite spęsti, ką norite daryti su savo sukauptais pinigais. Dalį sumos galima pasiimti iš karto, o likusius pinigus gauti mažesnėmis išmokomis arba toliau juos investuoti.

Valstybė neapmokestina pinigų, kurie skiriami pensijų kaupimui, todėl kaip ir su darbovietės pensija jūs galite tikėtis gauti papildomų 20 % nuo taupymui skirtos sumos.

Atnaujinta 03/07/2020

Sveiki norejau paklausti apie taxu susigrazinima is uk

Sveiki, daugiau informacijos rasite čia

https://www.manopinigai.co.uk/finansu-planavimas/rttax-mokesciu-grazinimas-dirbusiems-uzsienyje

https://www.manopinigai.co.uk/finansu-planavimas/mokesciu-grazinimas-uk

Sveiki norejau paklausti jei mane deportuoja is UK ar nedings mano darbo stazas ir sumoketi pensijos pinigai? galiu gauti atsakyma i gedux1984@gmail.com

Stazas neturetu, bet cia reikia zinoti jusu konkrecia situacija

Kaip susigrąžinti pensijinius pinigus kuriuos atskaito.girdejome kad suėjus 55 metams galima susigrąžinti?

Valstybine UK pensija ar privacia darbo pensija? Valstybines susigrazinti negalima – jie bus ismokami pensijos forma, kai pasieksite pensijini amziu. Private pensija – kitas reikalas, bet cia reikia kalbetis su fondu.