Būsto paskolų ir lizingo pasaulyje yra vienas faktorius, kuris ne visada pastebimas iš karto, tačiau daro labai svarbus jūsų finansinių įsipareigojimų dinamikai. Kalbame apie Euribor – terminą, kuris gali skambėti techniškai, tačiau jo supratimas gali turėti didelės įtakos jūsų finansiniams sprendimams.

Euribor iššifravimas

Taigi, kas tiksliai yra EURIBOR? Tai yra vidutinė tarpbankinio skolinimo eurais palūkanų norma (angl. Euro Interbank Offered Rate). Skamba painiai, bet iš esmės, tai yra orientacinė palūkanų norma, kurią Europos bankai taiko skolindami pinigus vieni kitiems. Kitaip sakant, Euribor – tai palūkanų dydis, pagal kurį bankai skolinasi pinigų vieni iš kitų. Įdomu tai, kad ją nustato ne vienas subjektas, o bankų grupė. Bankai pateikia savo palūkanų normų duomenis, o Euribor apskaičiuojamas kaip šių normų vidurkis.

Euribor apskaičiuojamas kasdien ir skelbiamas 11 val. ryto (Vidurio Europos laiku). Kadangi bankai šią palūkanų normą naudoja skolindamiesi lėšų vieni iš kitų, galima tikėtis, kad Euribor bus kažin koks sudėtingas ir automatizuotas skaičiavimas. Iš tikrųjų, tai paprastas kasdienis tyrimas, kuriuo dalijasi dalyvaujantys bankai. Norint apskaičiuoti Euribor, atliekami trys veiksmai:

1.Informacijos rinkimas: Kiekvieną dieną 10.45 val. dalyvaujantys bankai turi įvesti palūkanų normą, už kurią jie nori pasiskolinti arba paskolinti lėšų tam tikram terminui (įskaitant vienos dienos, vieno mėnesio, trijų mėnesių ir t. t.). Kiekvieno banko pateiktų palūkanų normų dydžiui įtakos turi tokie išorės veiksniai, kaip pasiūla ir paklausa, ekonomikos augimas, infliacija.

2.Eliminavimas: Sistema automatiškai surenka šiuos skaičius, eliminuoja 15 % didžiausių ir 15 % mažiausių kotiruočių, kad neatsirastų piktnaudžiavimo ir tai neiškreiptų Euribor.

3.Vidutinio vidurkio apskaičiavimas: Galutinis skaičius yra visų likusių normų vidurkis, suapvalintas iki trijų skaičių po kablelio.

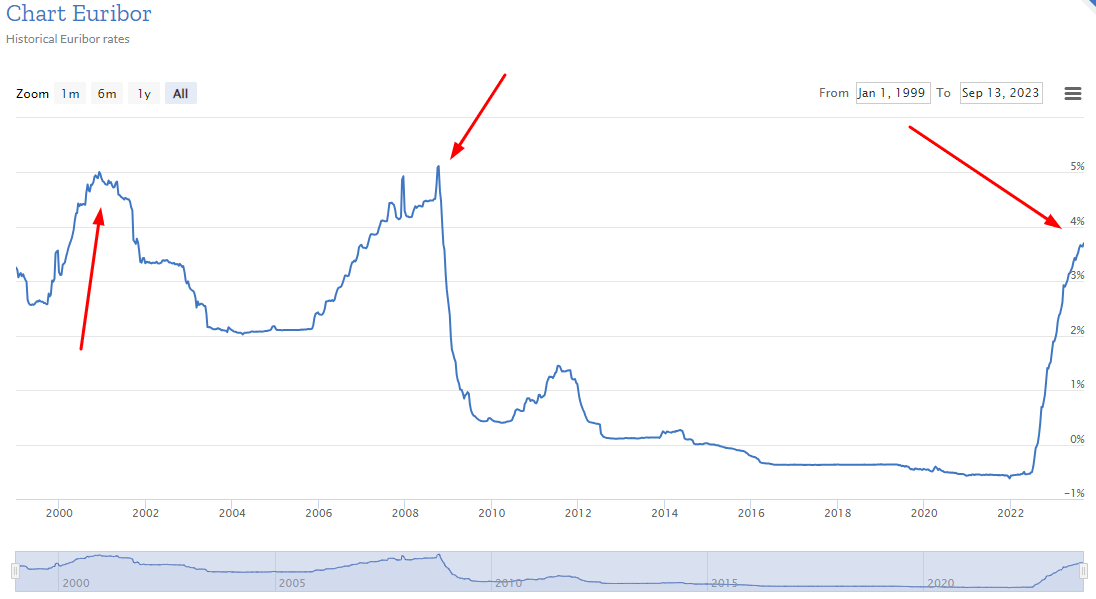

Taip keitėsi EURIBO nuo 1999 iki 2023. Raudonomis rodyklėmis pažymėti aukščiausi EURIBOR taškai, kurie aiškiai sutampa su tuo metu buvusiomis ekonominėmis krizėmis. Grafikas iš www.euribor-rates.eu

Kaip EURIBOR daro įtaką jūsų būsto paskolai?

Mįslingas terminas „Euribor” gali atrodyti tolimas nuo jūsų kasdienių finansinių rūpesčių, tačiau nesuklyskite – jis gali tiesiogiai nulemti jūsų ateitį, jei siekiate įsigyti būstą arba lizinginį automobilį. Ši Europos tarpbankinė siūloma palūkanų norma yra bene svarbiausias faktorius, kuris nulemia, kokiomis palūkanomis (aukštomis ar žemomis) galėsite pasiskolinti pinigų iš savo banko.

Kai situacija pasisuka ir Euribor ima kilti (kaip, kad dažniausiai atsitinka krizės arba išaugusios infliacijos metu), tai tarsi bangų efektas, kuris atsirita iki jūsų augančių mėnesinių įmokų forma. Bankai ima skolintis vis brangiau, todėl visa tai paliečia ir galutinį vartotoją. Tai yra didėja esamos įmokos ir bendra jūsų grąžinama paskolos suma. Jei tik planuojate imti paskolą, tai smarkiai didesnės būsimos įmokos, gali jus stabdyti nuo sprendimo kreiptis dėl paskolos.

Ir atvirkščiai, kai Euribor mažėja, tai reiškia, kad atsiranda galimybės. Palūkanų normos poslinkis žemyn reiškia mažesnes jūsų būsto paskolos palūkanas, sumažėjusias įmokas ir jūs gaunate daugiau finansinės laisvės. Tokiu periodu atsiranda daug daugiau galimybių tam, kas vadinama – pasiskolinti pigiai.

Eiliniam vartotojui viskas gali atrodyti labai paprasta – mažas Euribor gerai, didelis blogai, ir iš dalies taip ir yra. Kita vertus, kada palūkanos yra mažos ir pasiskolinti lengva visiems, dažniausia ima augti nekilnojamo turto kainos, rinka gali perkaisti ir pasaulis jau matė ne vieną NT burbulą, prie kurio sprogimo prisidėjo pigios paskolos.

Euriborui kylant bei didėjant įmokoms, auga žmonių baimė skolintis ir mažėja galimybė pirkti nekilnojamą turtą. Tokia situacija dažnai leidžia laukti, kad nekilnojamo turto kainos, jeigu ir staigiai nekris, tai bent jau palengva leisis žemyn.

Ką sako istorija?

Istorija ne visada yra linkusi kartotis, tačiau tam tikras išvadas padaryti leidžia. Jeigu pažiūrėtume į oficialią EURIBOR istoriją, tai galėtume pamatyti, kad didžiausios palūkanos buvo sudėtingos ekonominės situacijos laikotarpiu – 2000, 2008 ir panašu kad 2023. Ekonomimio pakilimo laikais tarp 2016 ir 2022 metų palūkanos buvo netgi neigiamos. Tai reiškia, kad tuo laiku imdami banko paskolą, jūs susimokėdavote tik banko maržą.

EURIBOR buvo įvestas tik 1999, tačiau ir toks, sąlyginai nedidelis laiko tarpas leidžia daryti tam tikras išvadas. Palūkanos kyla ir leidžiasi, todėl visada svarbu suvokti, kad jūsų įmokų dydis, paskolos išmokos dinamika ir netgi jūsų finansinė situacija gali keistis netgi pakankamai trumpo laikotarpio bėgyje, todėl prieš prisiimant bet kokius finansinius įsipareigojimus svarbu viską gerai įvertinti.