Pinigų taupymas – visi apie jį galvojam, vis ruošiamės pradėti…ir dažniausiai niekur su tais ketinimais nejudame. Kaip viską pakeisti?

Jei jūs tik ruošiatės tvarkyti savo asmeninius finansus ir galvojate apie geriausią būdą pradėti taupyti, tai greitai galite susidurti su sunkumais. Jums ne tik reikia sugalvoti kaip valdyti savo pinigus, bet ir koreguoti finansinius įpročius. Bet yra ir gera žinia. Norėdami žengti pirmą žingsnį, galite pasinaudoti dabar labai populiaria, bet kartu ir paprasta asmeninių finansų tvarkymo programa, kuri sutrumpintai vadinama 50-30-20.

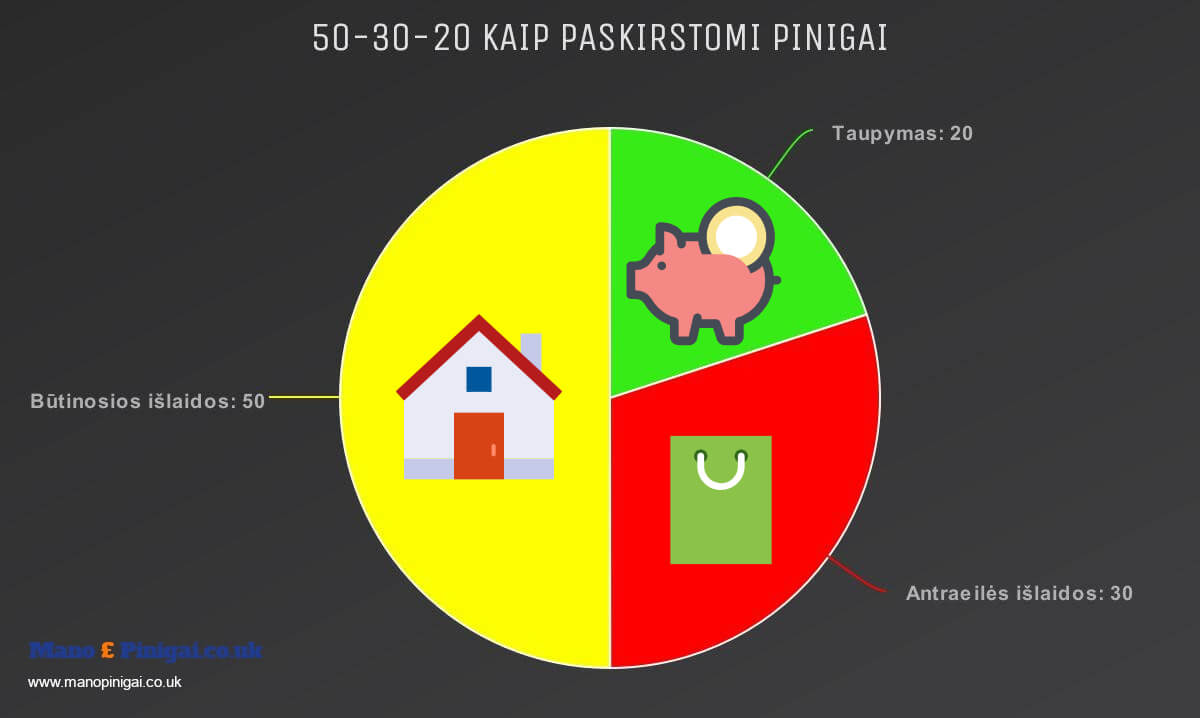

Kas yra 50-30-20 taisyklė?

Ši taisyklė apibrėžia kokia dalis iš bendros turimos sumos bus skirta kokiems poreikiams.

50% visų jūsų pajamų turėtų būti skiriama pragyvenimo išlaidoms ir būtiniausiems poreikiams. Tai apima būsto išlaidas, komunalinius patarnavimus, keliavimą į darbą, maisto išlaidas ir t.t. Kitaip sakant tai yra tos išlaidos, be kurių jūs negalite išsiversti.

30% pajamų jūsų turėtų būti paskirta bendroms išlaidoms, kurios nėra pirmo būtinumo. Kitaip sakant, tai yra tai, kam mes reguliariai leidžiame pinigus, tačiau be ko esant reikalui galime išgyventi. Prie tokių išlaidų galima priskirti keliones, ėjimą į kiną, išlaidas savo hobiui ir t.t.

20% pajamų jūsų turėtų būti paskirta finansiniams tikslams. Visos išlaidos susijusios su investavimu, pensijos kaupimu, pinigais skolų padengimui ir t.t. – turėtų keliauti į šį krepšelį.

Nuo ko pradėti?

Pirmas žingsnis – apskaičiuokite savo mėnesines pajamas. Jums svarbu žinoti, kokiais pinigais disponuosite, todėl aiškiai įsivardinkite kokios yra jūsų mėnesinės pajamos „į rankas“. Paprastai, jei esate samdomas darbuotojas, jūsų alga bus panaši kiekvieną mėnesį. Jei dirbate skirtingas valandas arba esate self employed – apskaičiavimui imkite vidutinį gaunamą užmokestį.

Antras žingsnis – apsispręskite dėl poreikių. Jums labai svarbu apskaičiuoti būsimas išlaidas ir poreikius priskirti tinkamai grupei. Ir pirmiausiai tai liečia būtinąsias 50% jūsų pajamų. Jei apskaičiavimai bus neteisingi, jums greičiausiai teks naudoti pinigus skirtus kitoms reikmės ir taupymas bus išbalansuotas.

Trečias žingsninis – stebėkite savo pajamas. Originalus planas veikia ant popieriaus, tačiau jums vistiek reikės įdėti pastangų, norint pasiekti rezultatų. Pirmiausia, jums reikia registruoti savo išlaidas, kad žinotumėte kur išleidžiami pinigai ir ar pirminis biudžeto paskaičiavimas buvo teisingas. Bet koks asmeninių finansų planas neveiks, jei nestebėsite išlaidų. Sekantis dalykas į ką reikia atkreipti dėmesį – nenumatytos išlaidos. Jei jums, tarkime, neužtenka pinigų skirtų būtinosioms išlaidoms, tai pinigų perskirstymas pirmiausiai turėtų būti vykdomas iš bendrosioms išlaidoms skirtų pinigų, o finansinių tikslų siekimui skirti pinigai turi būti naudojami paskutinėje vietoje.

Ar 50-30-20 finansų taisyklė man tinka?

Ši asmeninių finansų taisyklė tikrai nėra panacėja ir nepadarys perversmo pasaulyje. Ji taipogi turi nemažai trūkumų. Tarkime, ši taisyklė neatsižvelgia į tai, kiek jūs uždirbate. Kitas, kritikuojamas momentas – patys procentai. Nemažai žmonių mano, kad šis metodas numato per daug pinigų bendroms išlaidom, o taupymą nustumia į paskutine vietą.

Taip, metodas nėra idealus, bes jis veikia. Kiek ir kaip, priklauso nuo kiekvieno asmeninės situacijos ir konkrečių pastangų. Jei jūs niekada nebandėte sustyguoti savo asmeninių finansų – tai puikus būdas pradėti. 50-30-20 leidžia žiūrėti į savo pinigų valdymą paprastai, finansų valdymą smarkiai supaprastina ir suteikia galimybę susidaryti pirminį vaizdą apie jūsų išlaidas. Ir nepamirškite, kad nėra vienos visiems vienodai veikiančios taisyklės. Jei jūsų netenkina nurodyti procentai ir turite išlaidų, kurioms reikėtų atskiros dalies, tai kodėl nepakoregavus procentų ir nesukūrus savo taupymo taisyklės.