Kaip taupyti vaikų ateičiai, toks klausimas kamuoja tikriausiai jei ne visus tėvus, tai daugelį. Būdų yra daug, bet kadangi tikslas yra sukaupti kuo daugiau, apžvelgsime Junior ISA investavimo programas.

Junior ISA – kas tai yra?

Pinigus visada galima kaupti kojnėse, tačiau jei gyvenate Anglijoje ir turite vaikų, rimtai apsvarstykite galimybę atsidaryti Junior ISA sąskaitą. ISA angliškai reiškia individual saving account, o žodis Junior aiškiai nurodo, jog toks produktas orientuotas į vaikus.

Kitaip sakant, Junior ISA – tai taupomoji sąskaita, kurioje kaupiami jūsų vaiko pinigai. Egzistuoja du pagrindiniai Junior ISA tipai:

Paprasta taupomoji sąskaita (angl. Junior cash ISA) – tai mums visiems įprastas taupymo būdas. Jūs įmokate norimą sumą ir gaunate fiksuotas metines palūkanas. Jūsų pinigai yra visiškai saugūs -valstybė apdraus kaupiamą sumą ir jei kils poreikis, grąžins visus sumokėtus pinigus iki £85,000. Didžiausias Junior cash ISA minusas – jūsų metinis prieaugis bus labai minimalus.

Investuojamoji sąskaita (angl. Junior stocks & shares ISA) – šiuo atveju, pinigai, kuriuos jūs įnešate, yra investuojami ir jūsų grąža priklausys nuo to, kaip seksis akcijoms į kurias bus investuoti jūsų pinigai. Jūsų pinigai yra valstybės yra apdrausti, nuo galimų fondo, kuris valdo jūsų pinigus, bankroto.

Kodėl verta atsidaryti Junior ISA?

- 2021/2022metų periodu, jūs galite investuoti iki £4,368. Į Junior ISA sąskaitą įnešami pinigai yra neapmokestinami, todėl jūs nemokėsite jokio kapitalo prieaugio ar pelno mokesčių.

- Efektyvus būdas sukaupti reikšmingą sumą. Junior stocks & shares ISA metinis prieaugis dažniausiai būna didesnis, nei metinė infliacija ir gali siekti net iki 15% per metus.

- Taupyti galima pradėti ir su labai maža suma. Daugumoje fondų minimali įnešama suma yra £ 10.

- Prie vaiko fondo, pervedimais gali prisidėi ir kiti artimi žmonės , tarkime seneliai.

Svarbiausi dalykai, kuriuos reikia žinoti

Nors Junior ISA atidarysite ir pingus tikriausiai pervedinėsite jūs, pinigai priklausys vaikui. Nėra jokios galimybės santaupų pasiimti. Vienintelis žmogus, kuris gali tai padaryti, tai jūsų vaikas ir tik tada, kai jam sueis 18 metų. Sulaukus pilnametystės, Junior ISA yra pervedama į įprastą ISA.

Junior ISA galima atidaryti bet kuriam vaikui, kuriam nėra suėję 18 metų ir kuris yra JK rezidentas.

Vienais finasiniais metais jūs gali atidaryti vieną, tos pačios rūšies Junior ISA, bet leidžiama atidaryti po vieną skirtingos rūšies. Tai yra jūs galite turėti ir paprastą taupomąją saskaitą ir investicinę. Jei nuspręsite tai daryti, tesiog turėsite pasirinkti, kokiu būdų išskirstyti leidžiamą įnešamų pinigų limitą – £4,260.

Jūs galite pakeisti fondą, kuriame atsidarėte Junior ISA. Paprastai, tai pravartu daryti, kai kitur siūlomos geresnės sąlygos, tarkime didesnis metinis procentas.

Ką pasirinkti – taupymą ar investavimą?

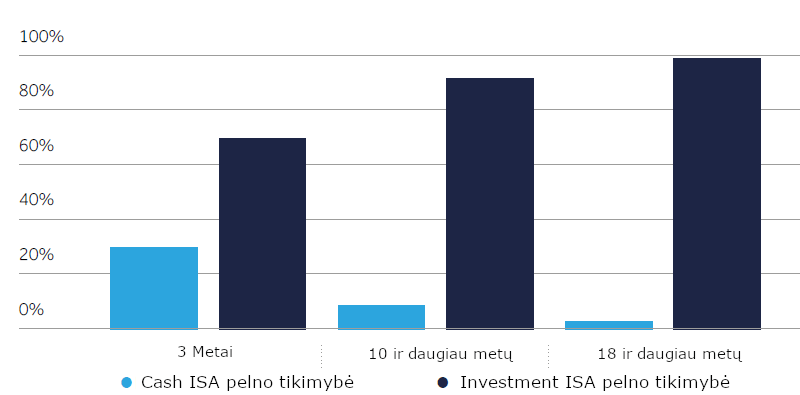

Kai kyla klausimas ką pasirinkti Junior ISA Cash ar ISA Shares & Stocks, visada svarbu įvertinti, kokie yra jūsų tikslai. Klasikinis patarimas investavime, kad kuo mažesnis laiko tarpas skiramas investavimui/kaupimui, tuo saugesnį būdą reikėtų pasirinkti.

Kita vertus, kuo jūsų vaikas jaunesnis ir iki jo pilnametystės yra likę nemažai laiko, galima būtų galvoti apie investavimą, tai yra Junior ISA Shares & Stocks pasirinkimą. Paprastai ilgalaikėje perspektyvoje investavimas atneša daugiau finansinio pelno, nei paprastas taupymas.

Žemiau pateiktas apyktislis paskaičiavimas, kiek per skirtingą laiko tarpą, ivestavimas atneša daugiau grąžos, lyginant su paprastu taupymu.

Kokią sumą galima sukaupti?

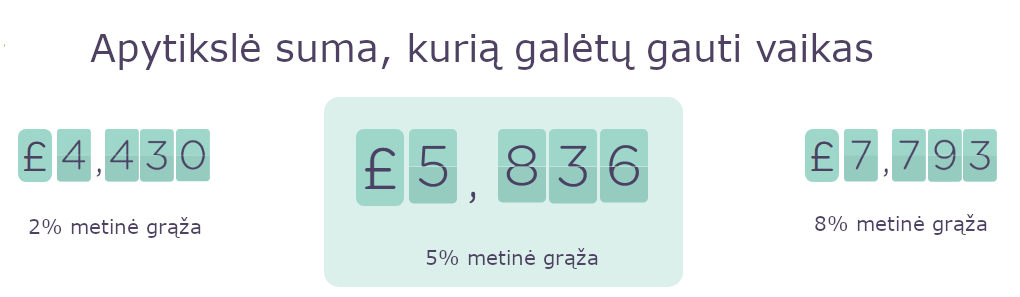

Kadangi, atsižvelgus į aukščiau pateiktą informaciją, matome, jog investicinis Junior ISA turi daug didesnį potencialą, kyla natūralus klausimas – kiek realiai galima sukaupti. Viskas priklauso nuo to, kiek pinigų skirsite fondui ir kaip seksis jūsų investicijoms.

Žemiau pateiktas orientacinis pavizdys, kiek jūsų vaikas galėtų tikėtis gauti pinigų, 18 metų kas mėnesį investuojant £ 20. Pateikiami 3 skirtingi scenarijai – 2, 5 ir 8 procentų metinis prieaugis.

Norėdami tikslesnės informacijos, pasinaudokite OneFamily Junior ISA skaičiuokle.

Kur atsidaryti Junior ISA sąskaitą?

Pasirinkimas yra labai didelis ir sąlygos daugumos fondų panašios. Kadangi dauguma mūsų potencialiai orientuojasi į galimybę sutaupyti kiek įmanoma daugiau, mes apžvelgsime kelias gerai žinomas kompanijas, kuriose galėsite atsidaryti Junior ISA investicinę sąskaitą.

One family Junior ISA

![]() OneFamily yra vienas iš lyderių šioje srityje ir taipogi vienas pimųjų pasirinkimų, norintiems atsidaryti Junior Investment ISA. Registracijos procesas labai paprastas ir viskas atliekama online, o jūsų pinigai už jus yra investuojami į vieną, subalsuotos rizikos fondą. Visas įmokas, balansą ir jo pokyčius galėsite tikrinti prisijungę prie savo paskyros. Atsidarius sąskaitą dabar ir įmokant pinigus tesioginiu debitu, OneFamily padovanos £30 vertės Amazon dovanų kortelę.

OneFamily yra vienas iš lyderių šioje srityje ir taipogi vienas pimųjų pasirinkimų, norintiems atsidaryti Junior Investment ISA. Registracijos procesas labai paprastas ir viskas atliekama online, o jūsų pinigai už jus yra investuojami į vieną, subalsuotos rizikos fondą. Visas įmokas, balansą ir jo pokyčius galėsite tikrinti prisijungę prie savo paskyros. Atsidarius sąskaitą dabar ir įmokant pinigus tesioginiu debitu, OneFamily padovanos £30 vertės Amazon dovanų kortelę.

Minimali įmoka: £10 per mėnesį arba £500 vienkartinė įmoka

Kaina/mokesčiai: 1.5% palaikymo mokestis per metus.

Shepherds Friendly Junior ISA

![]() Shepherds Friendly – tai dar viena patikima, gerą vardą ir vartotojų pasitikėjimą užsitarnavusi investicinė kompanija. Junior Investment ISA sąskaitą atsidaryti galite internetu per kelias minutes ir mėnesinis įnašas yra vienas mažiausių rinkoje. Jūsų kaupiami pinigai investuojami į vieną pamažintos rizikos fondą, todėl investicijos yra ganėtinai saugios, tačiau vis dar galite tikėtis patenkinamo metinio prieaugio. Atsidarius sąskaitą dabar, jūs gausite Love 2 Shop dovanų kortelę.

Shepherds Friendly – tai dar viena patikima, gerą vardą ir vartotojų pasitikėjimą užsitarnavusi investicinė kompanija. Junior Investment ISA sąskaitą atsidaryti galite internetu per kelias minutes ir mėnesinis įnašas yra vienas mažiausių rinkoje. Jūsų kaupiami pinigai investuojami į vieną pamažintos rizikos fondą, todėl investicijos yra ganėtinai saugios, tačiau vis dar galite tikėtis patenkinamo metinio prieaugio. Atsidarius sąskaitą dabar, jūs gausite Love 2 Shop dovanų kortelę.

Minimali įmoka: £10 per mėnesį arba £100 vienkartinė įmoka

Kaina/mokesčiai: 1.5% palaikymo mokestis per metus.

Hargreaves Lansdown Junior ISA

Hargreaves Lansdown – tai viena didžiausių investicinių kompanijų, veikiančių UK ir siūlančių skirtingus investicinius produktus bei vienus mažiausių aptarnavimo įkainių. Kaip ir su kitais fondais, Junior ISA galėsite atsidaryti vos per kelias minutes. HL siūlo savarankiškai valdyti savo investicijas ir invesuoti į akcijas bei 2500 skirtingus fondus. Dėmesio – savarankiškos investicjos yra daug rizikingesnės, todėl galimybė prarasti savo investticijas yra daug didesnė.

Minimali įmoka: £10 per mėnesį arba £100 vienkartinė įmoka

Kaina/mokesčiai: 1.5% palaikymo mokestis per metus.

Ir keletas kitų, kuriuos verta paminėti:

Junior Cash ISA

Kaip jau minėta, Junior Cash ISA yra labai saugus, tačiau neefektyvus taupymo būdas, kadangi geriausiu atveju metinė grąža sieks 3-3.5% per metus ir vargiai padengs infliaciją. Tai yra sukaupiama suma didės, bet perkamoji galia – ne.

Junior Cash ISA galite atsidaryti daugumoje bankų ir kitų finansinių institucijų. Žemiau pateikti keli pavyzdžiai , siūlantys geriausias metines palūkanas.

| Junior Cash ISA programa | Metinės palūkanos |

|---|---|

| 3.50% | |

| 3.25% | |

| 3.25% | |

| 3.15% | |

| 3.00% | |

| 3.00% | |

| 3.00% | |

| 2.55% | |

| 2.50% |